Ожидать ли нам еще одного цифрового скачка в будущее? Какой будет следующая стратегия? Об этом «Р» рассказала начальник главного управления платежной системы и цифровых технологий Нацбанка Татьяна Рускевич.

Новая стратегия цифрового банка сейчас находится на доработке. Ожидается, что она будет принята до конца 2020 года.

Новая стратегия цифрового банка сейчас находится на доработке. Ожидается, что она будет принята до конца 2020 года.Упорядочить данные

— Татьяна Владимировна, насколько эффективно, на ваш взгляд, реализована Стратегия развития цифрового банкинга прошлой пятилетки? Всего ли удалось достичь?— Нацбанк успешно ее выполнил. Некоторые направления были развиты даже лучше, чем мы рассчитывали. Например, одной из важнейших задач было изменение подходов к организации финансовых услуг: сервисы не только нужно было автоматизировать, но и зачастую изменить сам процесс их работы. И нам это удалось.

Национальным банком принято решение о комплексном переходе на использование в платежной системе страны и иных автоматизированных системах национальных сообщений, разработанных в соответствии с методологией стандарта ISO 20022, международной и национальной практикой. Такой переход запланирован в 2021 году. Мы сможем уйти от процесса постоянной проверки введенных данных, исключить человеческий фактор. Это позволит изменить взаимодействие клиента и организаций, упрощая ее и делая более быстрой и удобной для всех. К слову, аналогичная работа проводится нами и в рамках ЕАЭС, где этот инструмент также найдет свое развитие в будущем.

Агрегаторы и базовый счет

— Когда мы увидим новый документ стратегии и какие еще направления цифровизации услуг в ней будут реализовываться?— Стратегия в настоящий момент дорабатывается. Ожидается, что мы примем ее до конца года. Она будет направлена в том числе и на дальнейшее развитие платежного рынка страны. В течение ее реализации оформится и еще одна важная инновация — так называемый базовый счет гражданина.

Предполагается, что базовый счет (это всем привычный текущий (расчетный) банковский счет, но с возможностями бесплатного осуществления отдельных операций) позволит установить своего рода базовый социальный стандарт предоставления бесплатных платежных услуг в банковской системе страны. К текущему (расчетному) банковскому счету физического лица с базовыми условиями обслуживания можно будет выпускать белорусские платежные инструменты. Если кто-то желает пользоваться иными платежными инструментами, то можно будет перечислить денежные средства на счет, к которому такие инструменты «привязаны».

Указ о создании базового счета в данный момент отрабатывается с госорганами, мы планируем, что к концу следующего года он уже будет работать.

За последние годы также серьезно развились электронная коммерция, сервисы доставки и онлайн-магазины. При этом у интернет-платформ нет законных возможностей для проведения операции с деньгами напрямую — они пользуются услугами банков. Один из вопросов будущей стратегии — создать возможность для работы платформ, которые могут стать посредниками при осуществлении платежей между клиентом и продавцом, а также будут гарантами совершения таких сделок.

Если таким платформам разрешить проводить деньги через свои счета, то это будет удобнее, ведь интернет-ресурс сам будет обеспечивать безопасность проведения платежей. Также это будет дешевле для всех сторон. Данный вопрос будет решен благодаря проекту Закона «О платежных системах и платежных услугах», который проходит ряд заключительных экспертиз. Ожидаем, что осенью документ будет уже в Парламенте, а в будущем году сможет работать и на практике.

Платежные инструменты

— Какие новые технологии для широкого использования электронных денег могут прийти в Беларусь благодаря будущей стратегии? Откажемся ли мы в ближайшие пять лет от пластиковых карт?— По сути, банковская платежная карточка — это платежный инструмент. Форм-фактор, который может существовать и в ином виде: часов, кольца, браслета. Или, например, в телефоне в виде токенизированной карты. Да и в самом смартфоне есть платежные программные приложения, которые могут заменить пластик. В будущей стратегии будет заложено еще больше возможностей для оплаты товаров и услуг.

Уже сейчас у нас в стране действует множество платежных систем: отечественная БЕЛКАРТ и ряд международных — VISA, MasterCard, American Express, UnionPay, JCB, МИР. Говоря о внутренней платежной системе, стоит отметить, что она продолжает развиваться, но более спокойными темпами, чем зарубежные, вбирая все лучшие практики. Это вполне логично, ведь разница в масштабировании с зарубежными аналогами колоссальна. Естественно, что с международными системами конкурировать сложнее. Однако касательно платежей внутри Беларуси, наши внутренние системы в некоторых случаях удобнее с точки зрения безопасности и стоимости.

Стоит обратить внимание и на то, что хакерские атаки используют удобство трансграничности, которое предоставляют международные платежные системы. А по транзакциям внутри нашей страны гораздо быстрее и проще найти злоумышленника и вернуть денежные средства пострадавшим.

Указ о создании базового счета в данный момент отрабатывается с госорганами. В Нацбанке планируют, что к концу следующего года он уже будет работать.

Указ о создании базового счета в данный момент отрабатывается с госорганами. В Нацбанке планируют, что к концу следующего года он уже будет работать.Есть и еще один интересный проект. Нацбанк работает с Минобразования по созданию новых более продвинутых карточек, которые были бы не просто платежным инструментом, но и имели другие функции для учащихся. Это будут многофункциональные билеты, которые можно использовать как проездной, читательский билет, с их помощью реальностью станет заполнение многих электронных документов.

Также продолжится внедрение QR-кодов. Например, использовать его при оплате покупок, когда применяется не карточная платежная система, а идет расчет непосредственно по счетам в банках. Это позволит сократить издержки торговцев на эквайринг, а высвободившиеся средства магазин, например, сможет направить на предоставление дополнительных скидок клиентам.

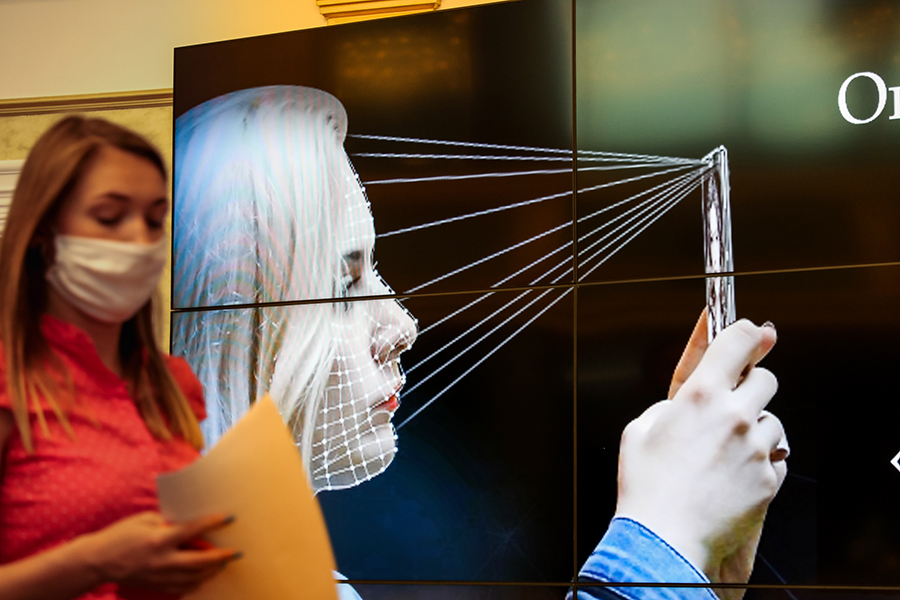

Уже создаются условия и для того, чтобы уйти от пластика, задействовав биометрические данные. Ведь глаза, лицо, отпечатки пальцев и голос человека уникальны и могут применяться как платежный инструмент. Баланс интересов для потребителя при этом будет неукоснительно соблюдаться. Если клиенту удобнее банковская платежная карточка — у него останется возможность ей пользоваться.

Знакомые все лица

— Давайте поговорим подробнее, как в будущей стратегии планируется расширять применение биометрических данных при взаимодействии клиента с банком или сервисом?— Для этого уже есть законодательное поле. Биометрические данные можно применять в разных направлениях. Одно из них — идентификация личности. Зачем это надо? Простой пример: ранее нерезидент в случае желания обслуживаться в нашем банке должен был лично приехать в Беларусь. Вскоре в этом не будет необходимости. Сейчас есть нормативная база, позволяющая проводить удаленную идентификацию с использованием биометрических данных. Нерезиденты смогут пройти процедуру идентификации удаленно и стать клиентом финансового учреждения, а далее воспользоваться одной из услуг — открыть счет, оформить депозит, страховой полис. Аналогичную возможность хотим предоставить и нашим гражданам для удаленного взаимодействия с иностранными финансовыми институтами. На данный момент в этом направлении работаем со странами — участницами ЕАЭС.

В последнее время наблюдается появление новых проектов, связанных с биометрическими данными лица. Не буду скрывать, уже сейчас в ЕРИП запущен пилотный проект по оплате покупок с применением таких данных. По результатам его проведения (к концу года) сможем масштабировать продукт на весь платежный рынок. В будущем идентификацию лица сможем практиковать и в торговле, общепите. В течение пяти лет эта функция должна широко внедриться в повседневную жизнь.

kryzhevich@sb.by