Налоговая система Беларуси должна быть простой и понятной для всех граждан. На это неоднократно указывал Президент. С прошлого года в стране реформировали порядок налогообложения индивидуальных предпринимателей и самозанятых. В этом году также произошел ряд изменений. 27 декабря 2023 года Александр Лукашенко подписал Закон № 327-З «Об изменении законов по вопросам налогообложения». Произошла ежегодная индексация на прогнозный параметр инфляции ставок налогов, установленных в белорусских рублях. На 2024 год проиндексированы ставки земельного налога, налога за добычу природных ресурсов, экологического налога и подоходного налога с физических лиц в фиксированных суммах и других отдельных налогов, установленных в абсолютных величинах, на прогнозный среднегодовой уровень 107,5 процента. Также увеличены ставки акцизов, в том числе с учетом международных обязательств в рамках Договора об общих принципах налогообложения по косвенным налогам между Беларусью и Россией. Детально разберемся, что же изменилось.

Президент Беларуси Александр Лукашенко:

— Мы никого не душим, никаких ипэшников мы не выталкиваем с отечественного рынка. Но мы их ставим в равные условия. Работаешь — плати налоги как все. Не можешь — бери метлу. Время пришло такое.

На совещании по вопросам ценообразования, 10 февраля 2023 года.

— Мы никого не душим, никаких ипэшников мы не выталкиваем с отечественного рынка. Но мы их ставим в равные условия. Работаешь — плати налоги как все. Не можешь — бери метлу. Время пришло такое.

На совещании по вопросам ценообразования, 10 февраля 2023 года.

В индивидуальном порядке

Предусмотренные законом изменения для индивидуальных предпринимателей — это продолжение тенденции последних лет по реформированию института индивидуального предпринимательства. Их основное направление — создание экономических стимулов перехода крупных индивидуальных предпринимателей в более прогрессивную организационно-правовую форму ведения бизнеса. То есть в юридическое лицо.Поэтому с 1 января 2024 года индивидуальные предприниматели исключены из числа плательщиков налога на добавленную стоимость по оборотам по реализации товаров, имущественных прав.Кроме того, ИП — плательщикам подоходного налога предоставлено право применения социального и имущественного налоговых вычетов в отношении доходов, полученных от осуществления предпринимательской деятельности, независимо от наличия у них места основной работы. Также для этой категории ИП введена ставка в размере 30 процентов в случае превышения размера доходов в 500 тысяч рублей. Данная ставка указанной категории плательщиков будет применяться ко всем доходам, полученным от осуществления предпринимательской деятельности с начала календарного года, в котором образовалось превышение.

При этом повышенное налогообложение подоходным налогом по ставке в размере 30 процентов не применяется к валовой выручке, полученной при осуществлении видов деятельности, в отношении которых индивидуальным предпринимателем уплачивается единый налог.

Сокращена сфера применения ИП единого налога. Из групп товаров, при розничной торговле которыми индивидуальные предприниматели вправе применять единый налог, исключены нетабачные никотиносодержащие изделия, электронные системы курения и жидкости для электронных систем курения.

Увеличен размер ставок единого налога. Новые ставки применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2024 года. Исчисление единого налога за январь 2024-го производится по старым ставкам.

Также для индивидуальных предпринимателей установлено ограничение по выручке в размере 500 тысяч рублей.Соответственно, в случае получения ИП в течение календарного года доходов и (или) выручки в размере более 500 тысяч рублей такой ИП с 1 января следующего года может осуществлять деятельность только при создании им юридического лица (продолжение деятельности в качестве ИП не допускается).

НАЛОГИ ИП В 2024 ГОДУ:

♦ единый налог с индивидуальных предпринимателей;

♦ налог за добычу (изъятие) природных ресурсов;

♦ налог на добавленную стоимость;

♦ офшорный сбор;

♦ подоходный налог;

♦ прочее;

♦ сбор за размещение (распространение) рекламы;

♦ сбор с заготовителей;

♦ экологический налог.

Прибыльное дело

Пожалуй, одно из самых значимых изменений коснулось ставок подоходного налога и налога на прибыль. Так, для граждан ставка подоходного налога в отношении части доходов свыше 200 тысяч рублей за календарный год составит 25 процентов. Повышенная ставка будет применяться в отношении совокупности доходов, превысивших за налоговый период 200 тысяч рублей и полученных от источников в Республике Беларусь в виде:♦ дивидендов;

♦ по трудовым договорам;

♦ по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг и создание объектов интеллектуальной собственности.

Например, если за год вы заработали 250 тысяч белорусских рублей, то сумма подоходного налога составит 38,5 тысячи рублей. В частности, 13 процентов будет подоходный налог с суммы 200 тысяч, а за 50 тысяч придется платить подоходный налог по ставке 25 процентов.При этом под повышенное налогообложение не подпадут доходы, облагаемые по пониженным ставкам подоходного налога, и, в частности, доходы, полученные физическими лицами по трудовым договорам от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», субъектов инновационной деятельности этого индустриального парка, совместной белорусско-китайской компании по развитию индустриального парка.

Кроме того, ставка подоходного налога 25 процентов не будет распространяться на дивиденды, облагаемые по льготным ставкам в случаях нераспределения прибыли в течение трех или пяти лет, что будет являться дополнительным стимулом направлять чистую прибыль на реинвестирование в течение 3 — 5 лет.

Установление ставки подоходного налога в размере 25 процентов не вносит изменений в порядок исчисления, удержания и перечисления в бюджет подоходного налога для налоговых агентов. Как и ранее, налоговые агенты обязаны будут исчислять подоходный налог по ставке 13 процентов с предоставлением налоговых льгот независимо от размера получаемых доходов, удерживать подоходный налог при выплате доходов и перечислять его в бюджет.

Исчисление подоходного налога по ставке 25 процентов будет производиться налоговым органом на основании налоговой декларации, которую физическое лицо обязано будет представить по истечении календарного года.

Для организаций изменения в налоговом законодательстве предусматривают увеличение ставки налога на прибыль до 25 процентов при получении прибыли свыше 25 миллионов рублей в год.Также увеличена налоговая база для исчисления налога на недвижимость для физических лиц в отношении коммерческой недвижимости в зависимости от ее площади: от 200 до 400 квадратных метров — в два раза; свыше 400 — в три. Повышенный налог на недвижимость будет предъявляться владельцам офисов, складов, торговых объектов недвижимости при площади, превышающей соответственно 200 или 400 квадратных метров за 2024-й в 2025 году.

НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ В 2024 ГОДУ:

♦ единый налог с индивидуальных предпринимателей и иных физических лиц;

♦ земельный налог;

♦ транспортный налог;

♦ недвижимость;

♦ налог на профессиональный доход;

♦ подоходный налог с физических лиц;

♦ сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;

♦ сбор за осуществление ремесленной деятельности.

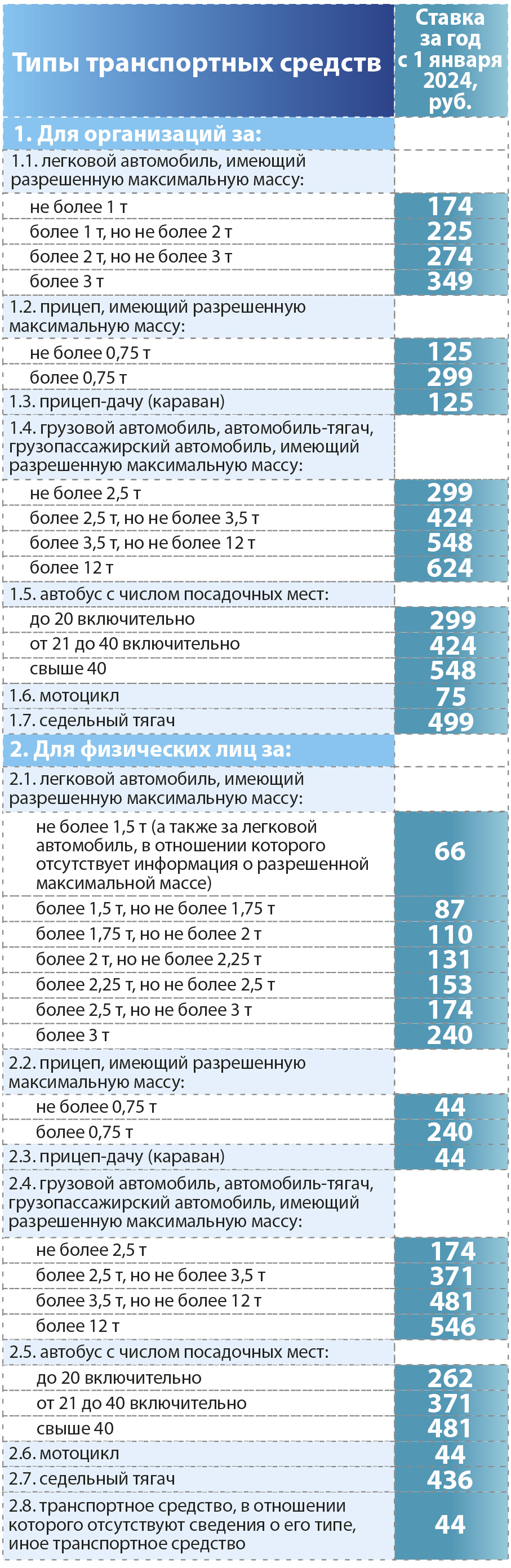

Нюансы транспортного налога

С этого года введено взимание в увеличенном в десять раз размере транспортного налога на отдельные автомобили повышенной комфортности со сроком эксплуатации не более трех лет с даты их выпуска. Перечень таких машин будет утверждаться Правительством, в который будут включаться автомобили премиального класса.Предполагается, что в перечень транспортных средств будут включены люксовые модели автомобилей марок «Бентли», «Роллс-Ройс», «Лексус», «Порше», «Мерседес», «Ауди», БМВ, «Кадиллак», «Джип», «Лендровер», «Ягуар».

Таким образом, подавляющее большинство новых автомобилей широкого спроса не попадет под повышенное налогообложение.

Например, физическое лицо — владелец Rolls-Royce Cullinan стоимостью 1 миллион 700 тысяч рублей с разрешенной максимальной массой 3290 килограммов заплатит транспортный налог за 2024 год в сумме 2400 рублей.

Исчисление физическими лицами транспортного налога по ставкам, увеличенным в десять раз, будет производиться за 2024-й в 2025 году.

Ставки транспортного налога на 2024 год

Налоговое триединство

С 1 января введен единый имущественный платеж. И это не новый налог, а способ уплаты земельного, транспортного налога и налога на недвижимость, который введен с целью упрощения порядка уплаты, а также создания комфортных условий для плательщиков имущественных налогов. Так, до 1 января уплата проводилась отдельно по каждому налогу и по каждому объекту недвижимости исходя из того, где находится такая недвижимость.А с 1 января уплата производится единым имущественным платежом на один бюджетный счет по адресу регистрации физического лица.

Например, гражданин, зарегистрированный по месту жительства в Слуцке, имеет автомобиль, жилой дом и земельный участок в Минском районе, гараж в Минске, квартиру в Новогрудке. Уплату налогов плательщик производил пятью отдельными платежами. Теперь же все суммы будут уплачиваться плательщиком одним платежом по месту жительства плательщика. При этом порядок определения объектов налогообложения, исчисления налога на недвижимость, земельного налога, транспортного налога, налоговые льготы по таким налогам, срок их уплаты (15 ноября) в связи с введением уплаты единым имущественным платежом не изменяются.

НАЛОГИ ЮРИДИЧЕСКИХ ЛИЦ В 2024 ГОДУ:

♦ акцизы;

♦ гербовый сбор;

♦ единый налог для производителей сельскохозяйственной продукции;

♦ земельный налог;

♦ консульский сбор;

♦ налог за добычу (изъятие) природных ресурсов;

♦ налог на добавленную стоимость;

♦ налог на недвижимость;

♦ налог на доходы иностранных организаций;

♦ налог на прибыль;

♦ офшорный сбор;

♦ патентные пошлины;

♦ подоходный налог с физических лиц;

♦ сбор за размещение (распространение) рекламы;

♦ сбор с заготовителей;

♦ транспортный налог;

♦ экологический налог;

♦ УСН;

♦ и другие.

ПРИЯТНЫЙ БОНУС

С 2024-го установлен дополнительный ежемесячный налоговый вычет выпускникам учреждений образования, реализующих образовательные программы высшего, среднего специального и профессионально-технического образования, направленным на работу по распределению, в размере 620 рублей. Этот вычет будет предоставляться налоговым агентом в течение срока обязательной работы по распределению и срока последующего продления контракта, но не более семи лет, на основании копии документа о высшем, среднем специальном, профессионально-техническом образовании, свидетельства о направлении на работу. Данная мера нацелена на стимулирование привлечения и закрепления молодых специалистов у нанимателей, к которым они направлены на работу после получения высшего, среднего специального или профессионально-технического образования. В результате применения в этом году данного вычета доход молодого специалиста ежемесячно будет увеличен почти на 81 рубль.

ВАЖНЫЕ НЮАНСЫ

В налоговом законодательстве произошли изменения, касающиеся физических лиц — плательщиков сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма, а также ремесленников.

С 1 января 2024 года ставка сбора за каждую агроусадьбу за месяц составляет 40 рублей. Новая ставка применяется при уплате сбора, срок уплаты которого наступает после 31 января 2024 года.

Что касается плательщиков сбора за осуществление ремесленной деятельности, то с 1 января 2024 года ставка сбора за месяц составляет 6,5 рубля. Новая ставка применяется при уплате сбора, срок уплаты которого наступает после 31 января 2024 года.